- Héritage

- Posts

- Mon conseiller c'est le best

Mon conseiller c'est le best

Les marchés ont chutés de 20% mais moi je n’ai pas perdu d’argent avec mon conseiller

Simon Boukorras

11th décembre 2024

“Les marchés ont chutés de 20% mais moi je n’ai pas perdu d’argent avec mon conseiller”

Ok ok ok. Je te crois.

C’est très possible, en fait généralement ce sera le cas.

Si on compare deux profils similaires qui investissent pour le long terme, (10 ans et plus dans notre situation).

Une personne qui investit par elle-même, après avoir suivi ma formation, a normalement les connaissances pour gérer son portefeuille.

Et donc cette personne va viser le long terme et faire fi des mouvements des marchés qui sont assez court terme car elle a compris les cycles de la bourse et la volatilité.

La personne qui investit avec un conseiller, n’aura généralement pas toutes les connaissances, aura habituellement peur des mouvements du marché (les baisses surtout) et aura souvent un portefeuille équilibré avec une partie d’obligations versus des actions, tout cela pour éviter les fluctuations (Qui sont en fait très payantes sur le long terme).

Expliquons d’abord ce qu'est une obligation. 🎟️

C’est une partie de la dette d’une entreprise, d’un pays, d’une ville etc qu’un investisseur peut décider d’acheter.

En achetant des obligations, vous aurez un rendement attribué qui sera habituellement garanti, ce qu’on appelle aussi un revenu fixe.

Historiquement, le rendement d’un portefeuille obligations est (beaucoup) plus faible que le rendement d’un portefeuille d’actions.

Donc il est fort possible que pour une année, l’investisseur autonome est fait -15% de rendement et la personne qui est dans un portefeuille équilibré avec un conseiller, termine l’année avec 1.3%

Toutefois, sur une période plus longue, l’investisseur autonome aura un rendement annualisé de 9% alors que la personne au portefeuille équilibré en aura fait 3%

Ça fait une méchante différence sur un 10-15 ou 20 ans!

Je mets 6000$ par année pendant 25 ans à 3% = 218K

Je mets 6000$ par année pendant 25 ans à 9% = 508K

👉 Prenons un exemple très concret :

Pour une période de 1926 à 2016

Un portefeuille 100% obligations aura fait un retour annuel de 5.4%

Un portefeuille de 80% d'obligations et 20% actions aura fait un retour annuel de 6.6%

Un portefeuille de 70% d'obligations et 30% actions aura fait un retour annuel de 7.2%

Plus nous ajoutons d’actions dans notre portefeuille, plus il fera du rendement. (Attention pas les actions que ton oncle t’a dit d’acheter à ton party de Noël)

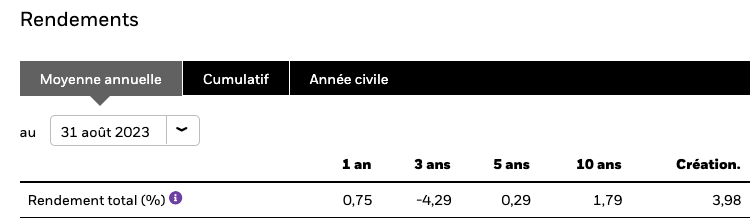

Voyons aussi le rendement d’un FNB (XBB) d’obligations au CANADA (Les différentes provinces et le fédéral, ainsi que de compagnies), créé en 2000

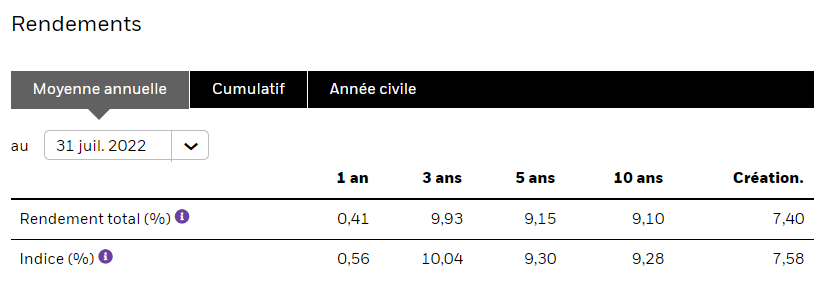

Voici maintenant le rendement d’un FNB (XIU) d’actions au CANADA (Banques, énergie, industrie), créé en 1999

Quant à lui, il aura fait 7.4%

Selon votre profil d’investisseur, le portefeuille que vous allez choisir peut être composé d’actions et d’obligations.

Pour les investisseurs qui veulent s’inspirer d’un modèle avec des FNB tout-en-un, en ayant des obligations et des actions, il y a des fonds qui sont balancés :

VGRO : 80% d’actions et 20% d’obligations

VBAL : 60% d’actions et 40% d’obligations

VCNS : 40% d’actions et 60% d’obligations

VCIP : 20% d’actions et 80% d’obligations

Ces derniers sont pour Vanguard mais il existe des FNB similaires pour Blackrock et les autres fournisseurs de FNB.

Ce genre de FNB sont tout de même récents, donc il n’est pas possible d’avoir un historique de rendement sur plus de 5 ans. L’avenir nous dira donc comment ils performeront dans les prochaines années.

Avoir un conseiller financier c’est très bien, mais renseignez-vous afin de lui expliquer vos objectifs, et ne vous laissez pas avoir par les baisses qui surviennent sur le marché boursier!!

Je vous ai déjà expliqué dans mes webinaires et podcasts pourquoi je ne suis pas un grand fan de ces fonds, mais ça dépanne.

Simon