- Héritage

- Posts

- Comment construire un portefeuille?

Comment construire un portefeuille?

C'est LA question qu'on se pose en commencant.

Simon Boukorras

13th juillet 2025

Bonjour à tous,

Alors c’est vraiment la question la plus fréquente : “Ok Simon, mais qu’est-ce que je mets dans mon portefeuille ou dans le REEE de mon enfant?” (On parle long terme ici) ? Nicolas Bérubé, dans son livre, nous parle de VEQT. Devrais-je y aller pour ça ?

Avant de commencer, ce ne sont pas des conseils d’investissement, simplement quelques faits, avec ma touche personnelle. Aussi si tu n’es pas sur mon nouveau IG : https://www.instagram.com/simon.finances/

Avant de commencer, pourquoi le faire soi-même?

Économiser les frais de gestion

Les portefeuilles REEE gérés par des institutions peuvent facilement te coûter 2 % (ou plus) par année. Et devine quoi ? Ces 2 %, ça peut représenter des milliers de dollars de moins pour toi ou ton enfant.

📊 Exemple concret :Tu mets 100 $ par mois dans un REEE pendant 18 ans.

Avec la subvention de 30 % du gouvernement

À 8 % de rendement annuel (sans frais) → 60000 $ au bout de 18 ans.

Avec 2,3 % de frais (rendement net 5,7 %) → 48000 $.

Et en plus, je t’en parle plus loin, mais le rendement est souvent moins élevé avec certains gestionnaires.

Garder le contrôle

Tu as les mains sur le guidon. Tu sais exactement où va ton argent et pourquoi. Et en bonus, tu développes une bien meilleure compréhension de tes finances personnelles. Tu réalises qu’un simple 20 $ bien investi peut faire une énorme différence sur le long terme.

Éviter la stratégie trop conservatrice

Habituellement, les gestionnaires vont te placer dans des fonds très peu volatils. Leur but, ce n’est pas de maximiser ton rendement : c’est d’éviter que le père ou la mère appelle paniqué en disant : "Comment ça on a perdu 10 % dans le REEE de Jayson ?"Résultat : ton argent dort au lieu de croître.

Pourtant, si tu avais quelques connaissances, tu saurais que des chutes de 10 % arrivent en moyenne tous les 18 mois, et que ce n’est pas une raison pour vendre.Parce que c’est simple.

Oui, malgré ce qu’on peut te dire, ce n’est pas sorcier. Les plus de 1 300 personnes qui ont suivi mes programmes peuvent en témoigner : ça demande à peine 5 minutes par mois. Et je n’exagère pas.

📬 Dans cette infolettre, je vais te montrer comment construire un portefeuille solide, que ce soit pour toi ou pour ton enfant via un REEE. On va parler d’actions, d’obligations, de diversification… mais toujours en restant concret et clair.

On commence : comment je me bâtis un portefeuille ? Je mets quoi dedans ? Quelles sont les options ?

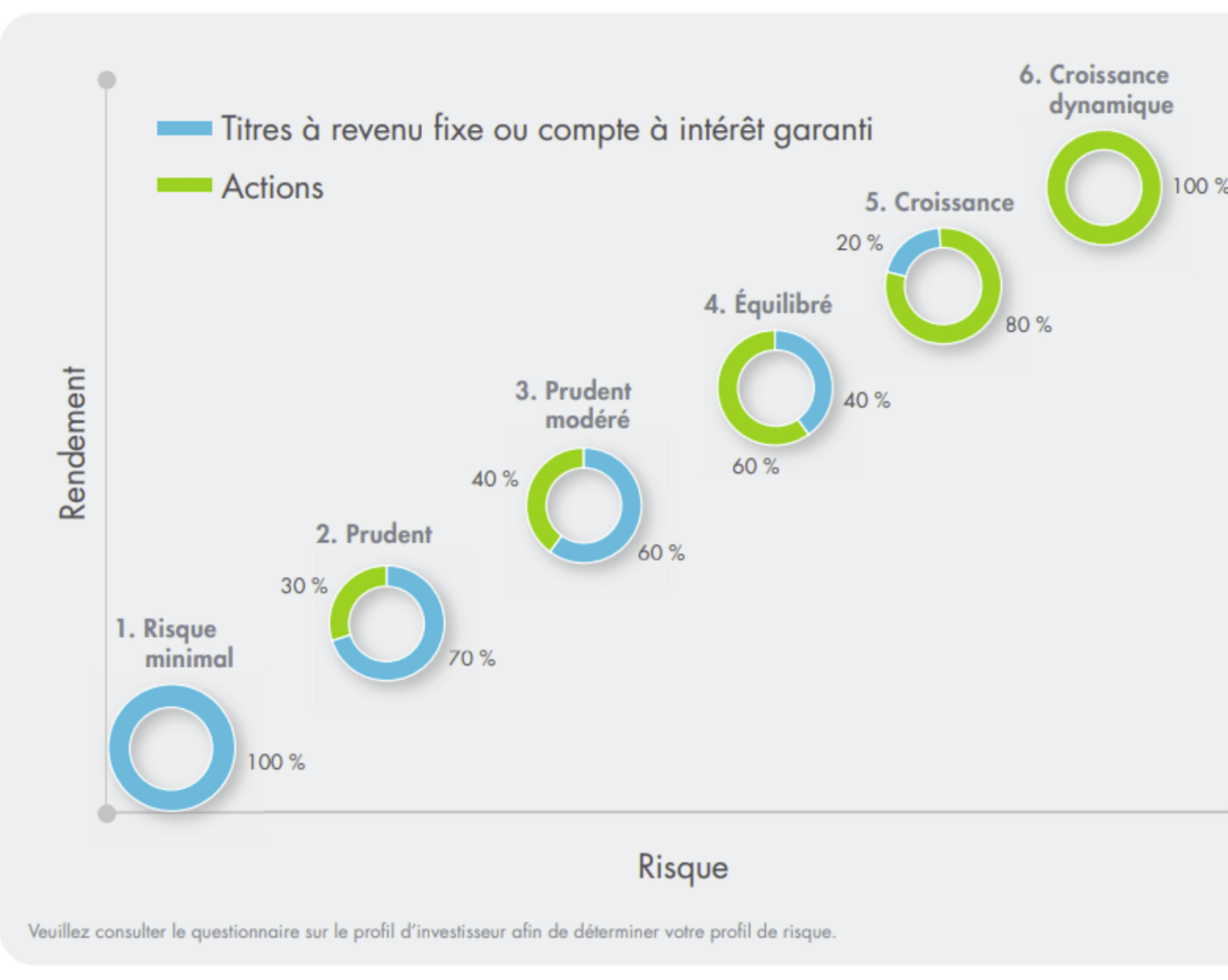

Tout d’abord, il y a ce qu’on appelle actions versus revenus fixes ou obligations.

Les actions, c’est ce qui fait que ton argent peut doubler, tripler, quadrupler avec le temps. Mais elles sont aussi volatiles.

Les obligations, la sécurité.

Je sais, c’est pas sexy les obligations. Mais certains ont la tête tranquille avec ce type de placements.

Quand tu achètes des obligations ou titres à revenu fixe, tu prêtes ton argent à un gouvernement ou à une entreprise, et tu reçois un taux d’intérêt. Moins de rendement, oui, mais beaucoup moins de stress.

Voici ce qu’on apprend sur les bancs d’école :

Plus tu as d’obligations ou de titre à revenu fixe MOINS tu feras de rendement

à l’inverse, plus tu as d’actions, plus tu feras de rendement.

➡️ Règle de base :

Plus tu es jeune = plus d’actions.

Plus tu es proche de la retraite = plus d’obligations.

Là où je ne suis pas trop en accord, c’est de voir des jeunes de 20 ans avec 20 % d’obligations. En fait, quand tu ne connais pas un sujet, tu vas être prudent, ce qui est normal. Mais si on explique de la bonne façon les marchés, les fluctuations, les statistiques des crises, corrections boursières, etc., aucun jeune de 20 ans avec des connaissances ne va dire : « oui, mets-moi 20, 30 % d’obligations dans mon portefeuille ».

Outre les actions et obligations et bien il y a toi!

Tu peux avoir le meilleur portefeuille du monde… mais si tu vends à la première baisse, tu perds.

Investir, c’est comme s’entraîner :

Tu ne vois pas les résultats tout de suite

C’est plate au début

Tu doutes, souvent

Mais après quelques années, t’es content d’avoir persévéré

💬 Il y aura toujours un crash, une crise, un événement qui va faire peur.

Mais les marchés ont survécu à tout : guerres, pandémies, inflation, récession… et ils ont toujours fini par remonter.

On commence avec les actions :

En gros, tu as plusieurs options, et je vais te les expliquer, mais voici principalement :

Les USA

Le Canada

Les pays internationaux

Les pays émergents (vidéo là-dessus si tu veux en savoir plus)

Les secteurs d’activités (agriculture, énergie, technologie, finances et bien d’autres)

Les cryptomonnaies

Les compagnies individuelles

Je vais me concentrer sur un personnage fictif, une personne salariée de 40 ans, qui est propriétaire de sa maison. Donc je ferai comme si je jasais avec elle.

Si c’est pour toi, alors sache que chaque portefeuille est différent et qu’il y a plein de trucs à prendre en considération. Juste ton objectif de vie ? Si tu veux vivre une retraite en voyage sur un bateau, à te payer les plus beaux restos, alors tu dois mettre plus en investissement et viser une croissance, à moins que tu mettes beaucoup beaucoup d’argent.

Si tu es plus relax et que tu vis sans trop dépenser, peut-être que les revenus fixes, avec un peu de dividendes, se prêtent mieux à toi.

Il y a certaines questions à se poser :

Quelle est ta tolérance au risque ? Si ton portefeuille chute de 30 %, tu réagis comment ?

Quel est ton horizon de placement ?

Ton style de vie ?

Ton salaire, ton emploi ?

Ta situation familiale ? Vas-tu recevoir 4 millions en héritage ?

As-tu un fonds de pension ?

Bref, il y en a d’autres, mais je ne veux pas écrire un roman.

On commence avec les US.

Normalement, tu devrais avoir une majorité de ton portefeuille dans les US, car c’est pour le moment ce qui fonctionne le mieux depuis plusieurs décennies.

Si tu penses que « non, je ne veux pas investir JUSTE aux USA », eh bien écoute cela, ça va changer ta perspective.

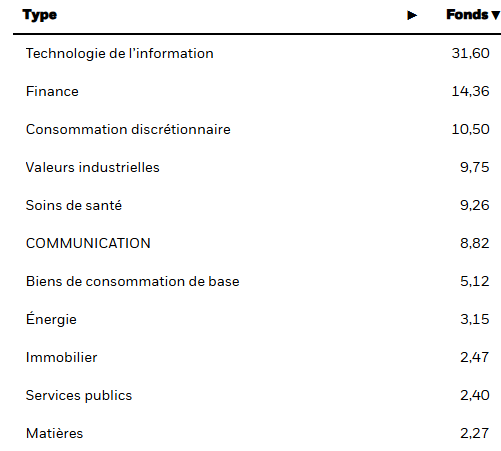

Pour les USA, tu as le choix d’acheter le total market US : environ 2500 compagnies. Tu es donc dilué, car tu vises toutes les entreprises américaines, dans différents secteurs.

Secteur du total market USA

Autre choix, le plus populaire, c’est le SP500, donc les 500 plus grandes entreprises américaines. Tu focuses sur les compagnies qui génèrent le plus de revenus.

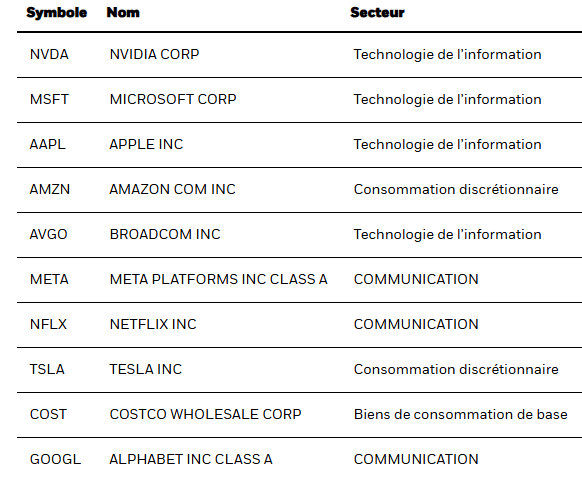

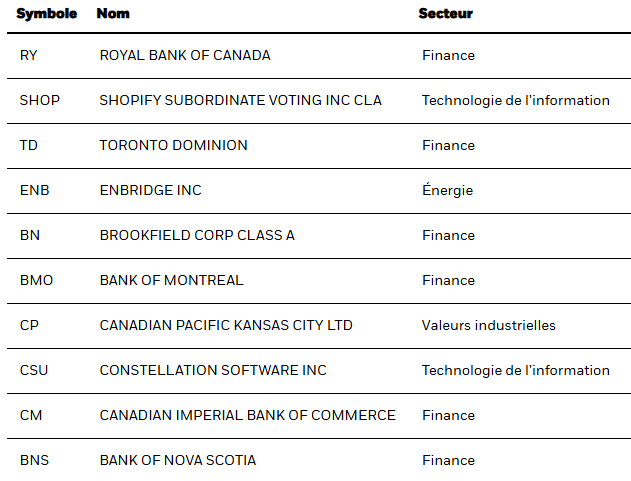

Tu peux aussi amincir ton choix avec le Nasdaq, qui regroupe les 100 entreprises américaines les plus performantes. À noter que le Nasdaq exclut le secteur financier et a plus de 50 % en technologie.

Voici son top 10 :

Est-ce que je peux avoir du SP500 ET du Nasdaq ? Oui, tu peux. C’est mon cas. On se dédouble, certes, mais c’est voulu.

Plusieurs clients que j’ai étaient dédoublés mais sans le vouloir, et leur portefeuille n’avait AUCUN sens !

À date, sur les 10 dernières années, voici leur moyenne annuelle de rendement :

Total Market USA : 13,67 %

SP500 : 14,24 %

Nasdaq : 17,1 %

D’ailleurs, VEQT comporte plus de 40 % d’entreprises américaines, et en fait, vise le total market USA, et non le SP500 ou le Nasdaq.

Ensuite, on investit chez nous, au Canada !

Même chose, tu peux investir dans le total market Canada, environ 230 entreprises.

Le rendement sur 10 ans est de 9,58 %.

Tu peux aussi viser le top 60 grâce au TSX60, qui lui fait du 9,81 % depuis 10 ans et est le plus vieux FNB au monde !

Voici son top 10 :

De mon côté, mon portefeuille est seulement USA et Canada, mais ça, c’est moi. Je le vis bien, et je surveille les marchés chaque jour.

L’autre option, c’est les pays internationaux.

Tu as des fonds qui regroupent tous les pays internationaux. Sinon, tu pourrais trouver des fonds pour chaque pays. Là, c’est de la bonne job par contre.

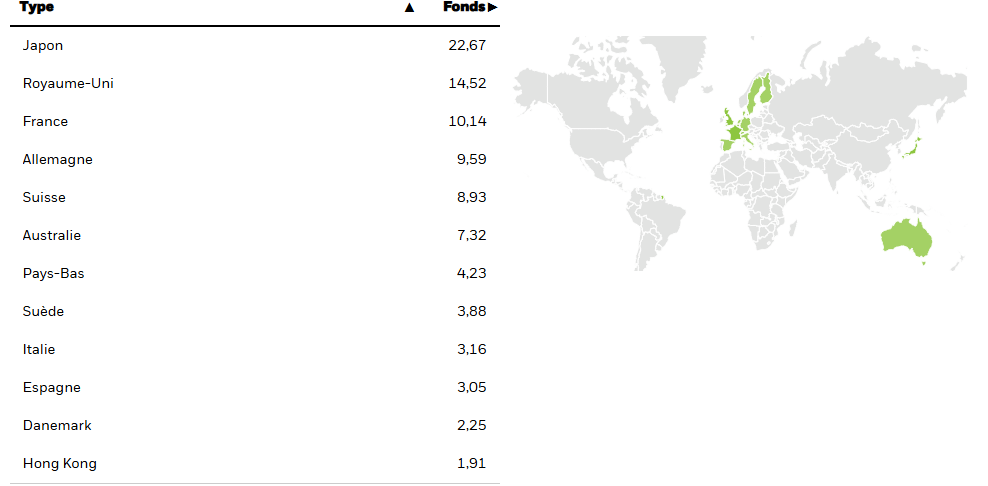

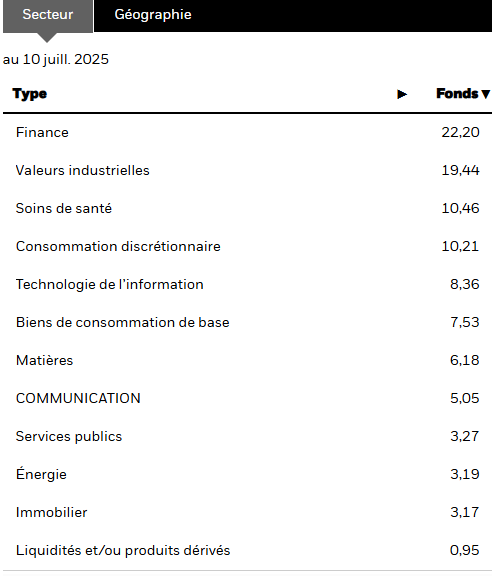

Si on prend le fonds international, tout d’abord, il exclut le Canada et les USA, et se concentre sur environ 1500 entreprises en Europe, Asie et Australie.

Depuis 10 ans, il fait une moyenne de 7,5 % annuellement.

Comme les pays émergents, le fonds connaît une bonne année et les rendements sont au rendez-vous.

Je te mets ci-dessous sa composition géographique ainsi que les secteurs :

N’oublie pas, c’est un fonds, donc il est rebalancé. C’est-à-dire que ce que tu vois ci-dessus pourrait être différent d’ici un an !

Pour les pondérations, de MON côté, j’aime avoir au moins 50 % des USA, 20 % de Canada, ensuite je mettrais environ 10 % de pays internationaux.

On passe aux pays émergents.

Comme tu le sais, j’ai fait une longue vidéo explicative, donc tu iras prendre 7 minutes pour en savoir plus et entendre mon accent 😉

Tu pourrais aussi avoir un 5-10 % de pays émergents dans ton portefeuille, mais personnellement, je n’en ai pas… Peut-être un jour.

Certains aiment ajouter des secteurs, parce qu’ils travaillent dans ce domaine, ou aiment ce domaine, ou bien, leur voyante leur a dit que ça allait faire du bon rendement 😂

Il y a plein de secteurs :

Finance, agriculture, technologie, cybersécurité, immobilier, infrastructure, biens de consommation, métaux de base, or, pharmaceutique… bref, beaucoup de secteurs !

Concernant les secteurs, je ne dépasse JAMAIS 20 % de mon portefeuille. Parce que quand un secteur plante, on ne sait jamais combien de temps ça va prendre pour remonter (si le secteur remonte).

Pour les cryptomonnaies, on ne peut plus se cacher, ça fait partie intégrale de nos vies. Du moins, j’ai encore rien acheté avec un bitcoin, mais j’en possède un peu.

Alors oui, tu peux en intégrer une partie de ton portefeuille.

J’ai choisi un FNB qui copie le bitcoin pour environ 3 % de mon portefeuille, et j’aimerais grossir jusqu’à 5 % d’ici 2027.

On termine par les compagnies individuelles.

C’est l’erreur numéro 1.

Les débutants vont commencer avec ça : Apple, Amazon, Tesla, Lion Électrique…

Ce n’est pas mauvais… c’est TRÈS mauvais. Ok, j’exagère à peine 😅

Mais en gros, ils pensent qu’ils connaissent l’avenir et que JAMAIS ça ne pourra chuter.

Historiquement, ils ont tort.

Normalement, tu devrais te créer un fond dans un fond.

Tu devrais mettre un genre de 50K, 100K dans des fonds mentionnés ci-dessus (USA, Canada, internationaux, émergents), qui visent plein de secteurs (d’activités et géographiques), puis ensuite, quand tu es rendu là, tu peux commencer à incorporer maximum 5 % de ces entreprises dans ton portefeuille (on n’oublie pas, je parle au personnage fictif)

Une autre stratégie que j’aime, mais un peu plus avancée, c’est le Super 5. Tu choisis 20 entreprises que tu adores, à 5 % chacune de ton portefeuille, puis tu rebalance de temps à autre. J’adore ça, mais à partir d’une certaine valeur nette.

Prenez note que j’ai omis certains secteurs ou types de placement, comme les compagnies à dividendes, les fonds ESG, les tout-en-un, les fonds cash par exemple. C’est un peu plus “complexe” et je pourrais faire une infolettre exclusivement sur chaque type de placement, mais je voulais aujourd’hui faire un tout-en-un pour effleurer le sujet.

Si jamais tu veux en savoir plus, j’ai un programme qui s’appelle Construire son portefeuille, et tu as le Club Héritage qui est inclus avec ça !

C’est pour une durée limitée, mais si jamais tu veux te bâtir un portefeuille comme du monde, apprendre à le rééquilibrer, comprendre comment lire et trouver les fonds et actions, bref, c’est ici :

👉 https://portefeuille.heritage-fc.ca/

Si tu es déjà plus avancé et que tu aimerais prendre une simple consultation avec moi pour qu’on discute de ton portefeuille, voir les options, regarder le REEE de tes enfants, etc, c’est ici cal.com/simonbks